近日,上海交通大學環(huán)境科學與工程學院耿涌教授和董會娟副教授團隊在基金委卓越研究群體項目(72088101)資助下的“Sub-technology market share strongly affects critical material constraints in power system transitions”成果發(fā)表在自然?通訊《Nat. Commun.》上。該研究針對我國碳中和轉(zhuǎn)型面臨的資源約束重要挑戰(zhàn),提出從子技術(shù)市場份額調(diào)控視角探索資源約束調(diào)控策略,將五大類主導的低碳發(fā)電技術(shù)細分為22種子技術(shù),并與中科院廣州能源所和清華大學碳中和轉(zhuǎn)型預測模型團隊合作,集成宏觀經(jīng)濟模型和動態(tài)物質(zhì)流分析等多種方法預測了我國碳中和路徑下發(fā)電系統(tǒng)轉(zhuǎn)型對19種關鍵礦產(chǎn)資源的需求,識別出鎵、鋱、鍺、碲、銦、鈾和銅等或?qū)⒚媾R顯著資源約束,而子技術(shù)市場份額調(diào)整將顯著影響關鍵資源風險,例如較新的薄膜太陽能技術(shù)、永磁風力發(fā)電技術(shù)會加劇資源約束。該論文第一作者為上海交通大學環(huán)境科學與工程學院董會娟副教授和博士研究生張?zhí)熵梗ㄓ嵶髡邽槎瓡旮苯淌冢谝煌瓿珊屯ㄓ崋挝痪鶠樯虾=煌ù髮W。

研究背景

碳中和目標下,亟待推動可再生能源電力系統(tǒng)轉(zhuǎn)型。然而,光伏發(fā)電和風力發(fā)電等可再生能源技術(shù)對關鍵礦產(chǎn)資源的需求相較于傳統(tǒng)火力發(fā)電技術(shù)更為顯著,且多被認定為關鍵戰(zhàn)略性資源,或引發(fā)長遠資源安全風險。當前研究多聚焦于識別風險資源種類,鮮有提出如何調(diào)控相關資源風險的。考慮到不同發(fā)電類別下子技術(shù)對關鍵礦產(chǎn)資源需求的顯著差異,該研究從整個電力系統(tǒng)發(fā)電子技術(shù)調(diào)控入手,同時考慮發(fā)電系統(tǒng)以外的其他部門對相關關鍵礦產(chǎn)資源的需求,預測我國碳中和轉(zhuǎn)型路徑下保守發(fā)電技術(shù)、較新發(fā)電技術(shù)和激進發(fā)電技術(shù)不同子技術(shù)組合情景下的關鍵礦產(chǎn)資源需求特征和資源風險,從系統(tǒng)角度識別我國碳中和電力系統(tǒng)轉(zhuǎn)型的關鍵資源風險,提出我國可再生能源發(fā)電系統(tǒng)轉(zhuǎn)型的資源約束調(diào)控策略,從而為我國碳中和目標實現(xiàn)和關鍵資源約束應對提供政策支撐。

研究內(nèi)容

該研究主要集成宏觀經(jīng)濟模型和動態(tài)物質(zhì)流分析等方法,量化了基準情景及碳中和情景下我國發(fā)電系統(tǒng)轉(zhuǎn)型過程中光伏發(fā)電、風力發(fā)電、水力發(fā)電、核能發(fā)電以及熱電廠/碳捕集、利用與封存(CCUS)等五種主要發(fā)電技術(shù)下的22種子技術(shù)對19種礦產(chǎn)資源的需求。通過調(diào)整碳中和情景下各子技術(shù)的市場份額,揭示了低碳發(fā)電技術(shù)子技術(shù)市場份額變化對關鍵礦產(chǎn)資源需求的影響特征。最后,引入了“重要性指數(shù)”(即發(fā)電系統(tǒng)轉(zhuǎn)型過程中資源需求在各部門總需求中的占比)這一指標,并結(jié)合資源需求與儲量的比值,識別我國碳中和目標下發(fā)電系統(tǒng)轉(zhuǎn)型可能帶來約束的關鍵礦產(chǎn)資源種類。

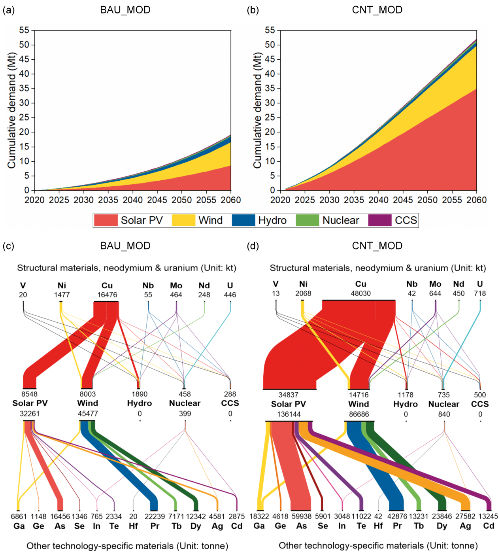

圖1 基準情景及碳中和情景下截至2060年的19種資源累積需求(包括5種結(jié)構(gòu)性資源和14種技術(shù)性資源)

在碳中和情景下,光伏發(fā)電、風力發(fā)電、水力發(fā)電、核能發(fā)電、火力發(fā)電/CCUS等五種技術(shù)截至2060年將對19種關鍵礦產(chǎn)資源產(chǎn)生5220萬噸的需求,相對于基準情景增加約2.7倍,銅(Cu)、鎵(Ga)、鍺(Ge)、砷(As)、硒(Se)、銦(In)、碲(Te)、銀(Ag)、鎘(Cd)9種資源的累積需求將至少翻番。光伏發(fā)電和風力發(fā)電的資源需求占比最大,合計超過90%,尤其是光伏發(fā)電的資源需求的增幅最大。

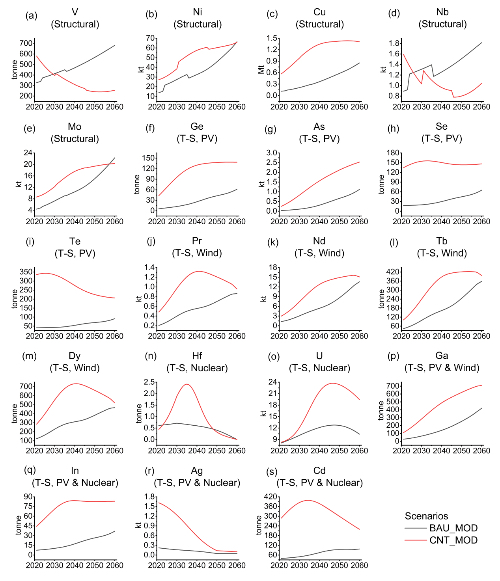

圖2 基準情景及碳中和情景下2021-2060年間的19種關鍵資源的年度需求

碳中和情景 (CNT_MOD) 下,除釩(V)和鈮(Nb)等主要被水力發(fā)電需求的資源外,其它資源2021—2060年間的年度需求在絕大多數(shù)年份均有所增加。各資源年度需求的增幅處于11%~125%的范圍內(nèi)。四十年間最大的年度需求增幅為7.1倍,主要源于2027年光伏發(fā)電對鍺(Ge)的需求。碲(Te)、鐠(Pr)、鏑(Dy)、鉿(Hf)、鈾(U)、鎘(Cd)等大多數(shù)資源的年度需求因資源需求強度(即單位裝機容量的資源需求量)的持續(xù)降低或相關發(fā)電技術(shù)的新增裝機容量的達峰而在2060年前達峰。

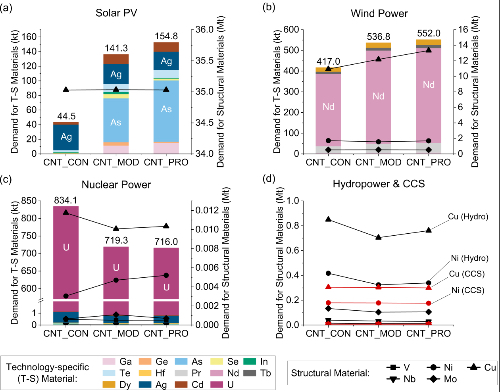

圖3 不同子技術(shù)市場份額情景下截至2060年的累積資源需求

進一步考慮三種子技術(shù)市場份額調(diào)控情景,發(fā)現(xiàn)光伏發(fā)電對技術(shù)性資源的累積資源需求受子技術(shù)市場份額影響最大。相較于保守技術(shù)情景(CNT_CON),較新技術(shù)情景(CNT_MOD)和激進技術(shù)情景(CNT_PRO)下光伏發(fā)電的資源需求可增加2.2~2.5倍,主要由碲化鎘、砷化鎵等薄膜光伏組件市場份額的增加導致。風力發(fā)電對技術(shù)性資源的需求也較明顯,隨著更先進的永磁風力發(fā)電技術(shù)市場份額的增加將比保守技術(shù)情景增加約30%。核能發(fā)電對技術(shù)性資源的需求則隨第四代核反應堆技術(shù)的更多應用而出現(xiàn)下降。結(jié)構(gòu)性資源的需求受市場份額的影響相對沒那么顯著。

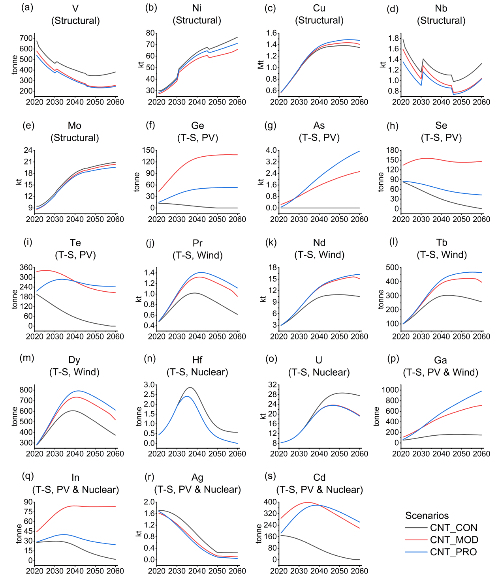

圖4 各市場份額情景下2021—2060年間的年度資源需求

就年度需求而言,鐠(Pr)、釹(Nd)、鋱(Tb)、鏑(Dy)、鎵(Ga)等被風力發(fā)電需求的技術(shù)性資源在激進技術(shù)市場份額情景下基本一直高于其他市場份額情景。除銀(Ag)以外的所有被光伏發(fā)電需求的技術(shù)性資源在較新和激進市場份額情景下的年度需求也持續(xù)顯著高于保守情景。如鍺(Ge)、砷(As)、碲(Te)等被光伏發(fā)電需求的技術(shù)性資源年度需求隨市場份額變化最為顯著。釩(V)、鎳(Ni)、鈮(Nb)三種結(jié)構(gòu)性資源的年度需求受風力發(fā)電或水力發(fā)電資源需求的影響也有明顯變化。

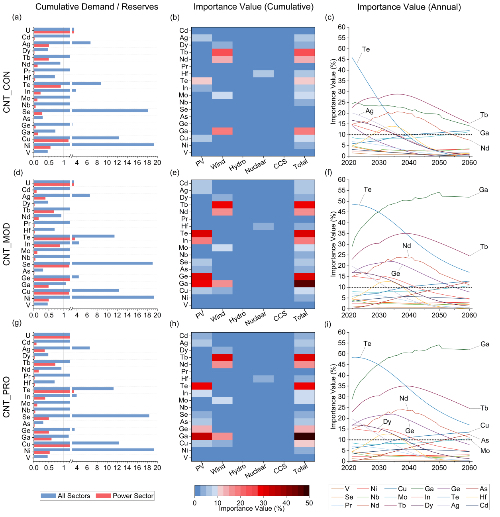

圖5 2060年各資源累積需求與我國儲量的比值(第一列)、各資源的累積重要性指數(shù)(第二列)和年度重要性指數(shù)(第三列)

就累積需求與儲量的比值而言,無論如何調(diào)控發(fā)電技術(shù)情景,銅(Cu)和鈾(U)資源都會超過其當前儲量,2060年僅電力部門需求就分別達到其當前儲量的1.2倍和3倍,產(chǎn)生嚴重的資源風險;若考慮所有部門的需求,則除釩(V)、砷(As)、鉿(Hf)、釹(Nd)、鏑(Dy)五種資源不會表現(xiàn)出資源約束外,其他資源均存在資源約束,尤其是鎵(Ga)在激進情景下的來自光伏發(fā)電的累積需求量相較保守技術(shù)情景將會增加56倍,從非風險資源變?yōu)轱L險資源。為了更全面反映電力系統(tǒng)轉(zhuǎn)型帶來的資源約束情況,我們進一步提出了重要性指數(shù)(發(fā)電部門資源需求占所有部門需求的比值)這一概念,如果其值不超過10%則說明發(fā)電系統(tǒng)轉(zhuǎn)型對資源風險的影響不顯著。結(jié)果顯示保守市場份額情景下僅鎵、釹、鋱(Tb)三種資源的重要性指數(shù)會超過10%的安全閾值,但在考慮技術(shù)進步的情景下鍺(Ge)、銦(In)的重要性指數(shù)也會超過安全閾值,且鎵的重要性指數(shù)在激進技術(shù)情景下甚至達到50%;除銅、砷、鉬(Mo)外的大多數(shù)資源的年度重要性指數(shù)呈現(xiàn)先升后降或持續(xù)下降趨勢。

本研究發(fā)現(xiàn)風電和光電子技術(shù)市場份額會顯著影響資源需求和風險,從資源需求角度看,建議盡量降低目前已經(jīng)得到市場化應用的薄膜太陽能電池技術(shù)和永磁發(fā)電機技術(shù)的市場份額可有效緩解關鍵礦產(chǎn)資源約束;加速對鈣鈦礦等新興但尚未市場化的子技術(shù)的扶持也可有效應對資源風險;另外,提高資源效率、開發(fā)利用非傳統(tǒng)資源等措施也將是保障資源安全的關鍵策略。

作者簡介

董會娟,上海交通大學環(huán)境科學與工程學院副教授。研究方向為資源環(huán)境管理、氣候變化應對、循環(huán)經(jīng)濟。任上海交大-聯(lián)合國工發(fā)組織綠色增長聯(lián)合研究院秘書長,環(huán)境科學學會、自然資源學會、系統(tǒng)工程學會等多個分會委員,巴塞爾公約亞太區(qū)域中心化學品與廢物環(huán)境管理智庫專家,國際期刊Recycling編委等。主持國家自然科學基金面上和青年項目、重大項目子課題、國際合作重點項目課題、科技部水專項任務及地方橫向項目等10余項。目前在領域內(nèi)高水平學術(shù)期刊發(fā)表論文100余篇,含高被引論文6篇,google學術(shù)總引用6650余次,2022年和2024年連續(xù)入選國際學術(shù)網(wǎng)站Research.com發(fā)布的“世界最佳學術(shù)新星”。

張?zhí)熵梗虾=煌ù髮W環(huán)境科學與工程學院2021級博士研究生。主要研究方向為碳中和目標下電力系統(tǒng)轉(zhuǎn)型的資源供需風險評估及調(diào)控。

耿涌,上海交通大學講席教授,教育部長江學者特聘教授,國家杰出青年基金后評估特優(yōu)獲得者,生態(tài)環(huán)境部專業(yè)技術(shù)領軍人才,上海市優(yōu)秀學術(shù)帶頭人,國務院政府津貼獲得者,科睿唯安全球高被引學者及愛思唯爾中國高被引學者。多年來從事循環(huán)經(jīng)濟、產(chǎn)業(yè)生態(tài)、環(huán)境管理以及氣候變化政策研究。承擔國家自然科學基金重大項目課題、重點項目、卓越研究群體項目、杰出青年基金、重點國際合作項目及科技部國家重點研發(fā)項目等。在Science和Nature等國際期刊上發(fā)表發(fā)表論文450余篇。